Rückblick auf das Börsenjahr 2022 und Anlagestrategie für 2023

2022 – Ein historisch schlechtes Börsenjahr für Vermögensverwalter und Fondsmanager

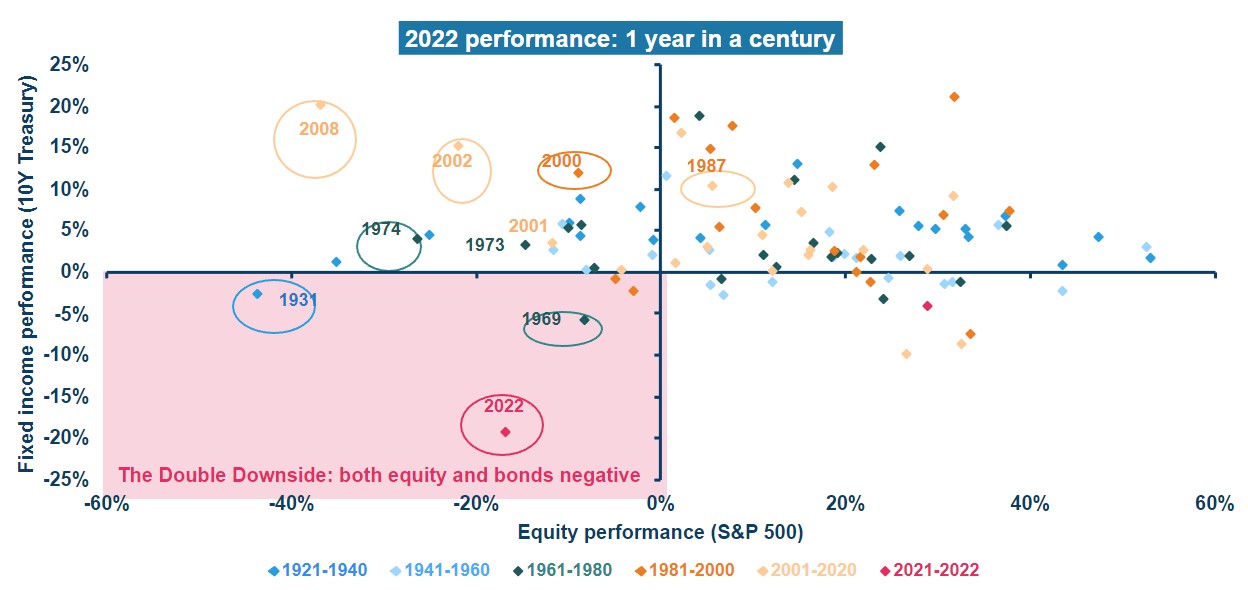

Manchmal sagt ein Bild mehr als tausend Worte, das gilt im Besonderen für die nachstehende Grafik. Sie beinhaltet exakt 100 Punkte, einen für jedes Börsenjahr seit 1923. Jeder Punkt wird festgelegt durch einen Wert auf der Abszisse für die Aktienperformance (gemessen am USA-Index S&P 500) und einen auf der Ordinate, der das Ergebnis der 10-jährigen US-Staatsanleihen anzeigt:

Source: Amundi Institute, Global Financial data. Data is as of 31 October 2022

Befindet sich ein Punkt im rechten oberen Quadranten, haben Aktien und Renten Gewinne erzielt, sind diese links oben, so haben Aktien verloren (z.B. 2002 oder 2008) und Festverzinsliche gewonnen. Das Jahr 2022 (rot eingekreist) fällt in jeder Beziehung negativ aus dem Rahmen. Überhaupt nur in ganz wenigen Jahren verlieren Aktien und Renten gleichzeitig (z.B. 1931 und 1969). Im letzten Jahr jedoch gab es die mit Abstand schlimmsten Wertverluste bei US-Staatsanleihen seit 100 Jahren. Gleichzeitig verlor auch der Aktienindex S&P 500 fast 20 %.

Da die USA unverändert Taktgeber für die Weltbörsen sind, sehen die Ergebnisse in vielen Ländern ähnlich aus, ein Albtraumszenario für Vermögensverwalter und Fondsmanager. Das klassische 60/40 Portfolio mit 60 % Aktien und 40 % Renten versagte, Renten waren keine Versicherung mehr für Aktienverluste, beide Anlageklassen verzeichneten ein annus horribilis.

Auslöser für die markanten Kursverluste waren die explodierenden Inflationsraten, denen die Notenbanken mit den stärksten prozentualen Zinsanhebungen aller Zeiten begegneten. Bereits im 2. Halbjahr 2021 war die Inflation gestiegen, denn zur Bekämpfung der Corona-Pandemie hatten viele Staaten massive Geldspritzen direkt in die Tasche der Bürger geleitet. Mit diesem Geld kauften die Bürger ein, wobei gleichzeitig speziell aus Asien kostentreibende Lieferengpässe entstanden. Steigende Nachfrage stieß also auf fallendes Angebot. Was aber nicht prognostiziert wurde, war der Angriffskrieg Russlands auf die Ukraine und noch mehr die Dauer des Konfliktes. Steigende Energiepreise katapultierten die Inflationsraten auf zweistellige und seit dem Ende des 2. Weltkrieges nicht mehr gesehene Höhen, die bis zum heutigen Tage anhalten.

Fondsmanager hatten sich darauf verlassen, dass in unserer mit 350 % des BIP maßlos überschuldeten Welt signifikante Zinserhöhungen kaum möglich wären. Dieses Narrativ muss überdacht werden angesichts der klaren Warnung der Notenbanken, die Inflation mit Zinsanhebungen eindämmen zu wollen. Der Zinsanstieg belastete vor allem die zinssensitiven Wachstumsaktien. Nur 7 US-Aktien sind verantwortlich für 60 % der an den US-Börsen entstandenen Verluste. Alphabet, Facebook (Meta), Microsoft, Amazon, Apple, Netflix und Tesla verloren in Summe rd. 6 Billionen US$ oder fast 50 % ihres Wertes. Grund: In einer vorher zinslosen Welt waren künftige Gewinne genauso viel wert wie aktuell erzielte, doch im jetzigen Umfeld mit rd. 4 % Zinsen in den USA wollen Anleger sofortige Gewinne, weil sie diese verzinslich anlegen können. Nicht nur Technologieaktien sondern auch die vorher gepriesenen Kryptowährungen verloren massiv. Dieser Markt litt ebenfalls unter den Zinsen aber noch mehr unter Skandalen. Der Bitcoin als wichtigste Währung verlor 63 % und hat sich damit als vertrauenswürdige alternative Währung zunächst aus dem Rennen gekegelt.

Die besten Anlageklassen des Jahres 2022 waren US$-Geldmarktfonds, Rohstoffe und Edelmetalle. Weil die USA als stärkste Volkswirtschaft der Welt die Kraft hatten, die Zinsen schneller als z.B. die EZB für den Euroraum anzuheben, hatte der US$ einen Zinsvorteil und stieg zum Euro um + 5,83 %. Der Goldpreis verhielt sich stabil und legte auf Eurobasis um + 6,1 % zu.

Das Jahr 2022 wird immer wieder als Zeitenwende beschrieben, weil weltweit die politischen Parameter neu justiert werden und sich auch Deutschland künftig viel mehr als bisher um eigene Verteidigungsfähigkeit und energiepolitische Sicherheit kümmern muss. An den Finanzmärkten ist ebenfalls manches anders als in den letzten 10 Jahren, die Zeit des billigen Geldes ist für längere Zeit vorbei und die Inflation wird unser dauerhafter Begleiter werden.

Auch wir müssen uns die Frage stellen, ob sich an unserem Weltbild insgesamt etwas fundamental verändert hat. Dieses Bild basierte auf der Überzeugung, dass die Schuldenlast immer schwieriger zu managen ist und die Realzinsen (Sichere Zinsen abzgl. Inflation) negativ bleiben müssen. Mit den Zinsanhebungen in diesem Ausmaß und vor allem in dieser Geschwindigkeit haben auch wir nicht gerechnet. Doch die Notenbanken rudern schon wieder etwas zurück, man will zwar einerseits keine Dauerinflation, aber auch keine Staatsinsolvenzen, tiefe Rezessionen in den Volkswirtschaften und Bankenkrisen. Diese würden unweigerlich folgen, wenn es wie in diesem Jahr weiterginge. Man konnte schon im Jahr 2022 erkennen, wie renommierte Banken wie die Credit Suisse praktisch ebenso pleite waren wie die englischen Pensionskassen, wir hatten im letzten KümpersFinanz-Report Nr. 51 dazu berichtet.

Insoweit bleiben wir auf Kurs, Geldwerte (Kontoguthaben, Festgelder, Versicherungen) führen dauerhaft zu realem Vermögensverlust. Nur Sachwerte bieten Inflationsschutz und Chancen auf reale Vermögensmehrung, man muss aber langfristig denken und gelassen investieren.

2023 – Ende der Zinsanhebungen und Beginn von FAANG 2.0

Liest man in diesen Tagen die Börsenprognosen der großen Banken und Fondsgesellschaften, so ist der Erkenntnisgewinn gleich Null. Die Meinungen gehen weit auseinander, es überwiegen aber eher skeptische Untertöne. Von daher macht es weniger Sinn, seine Anlagestrategie auf die nächsten unberechenbaren 12 Monate auszurichten, sondern vielmehr das Gesamtbild im Auge zu halten. Es gibt unverrückbare Trends, die die nächste Dekade bestimmen werden und auf denen sich eine Allokation mit gutem Chance-Risikoverhältnis aufbauen lässt.

Kurzfristig deutet vieles darauf hin, dass die Inflationsraten rückläufig sein werden. Die Volkswirtschaften schwächen sich global ab, auch durch die bereits erfolgten Zinsanhebungen, die meist erst mit einem Zeitversatz von 9 bis 12 Monaten greifen. Die Börse nimmt dieses vorweg und hat die Rohstoffpreise in den letzten Monaten wieder deutlich nach unten getrieben. Wenn man z.B. den Ölpreis von März 2022 in Kürze mit dem von März 2023 vergleichen wird, dann wird dieser günstiger sein. Dieser statistische Basiseffekt ist bei vielen Rohstoffen ebenfalls zu sehen. Speziell in den USA wird die Inflation moderater sein, während viele Verbraucher in Europa erst in diesem Jahr die deutlich höheren Strom- und Gaspreise merken werden. Die Bundesbank rechnet für Deutschland auch in 2023 noch mit einer Inflationsrate von 6 %.

Das Wichtigste an der Börse sind nicht die Gewinne der Aktiengesellschaften, sondern die monetäre Versorgung mit frischem Geld. Derzeit entziehen die Notenbanken dem System Geld (Quantitative Tightening). Die Märkte erwarten jedoch bei einer Rezession abermals eine Ausweitung der Geldmenge sowie Zinssenkungen, was die Aktienmärkte stützen dürfte.

Der Rückgang der Inflation ist aber nur vorübergehend, denn die nächsten Jahre werden geprägt sein von strukturellen dauerhaften Preistreibern. Die geburtenstarken Jahrgänge gehen sukzessive in Rente, das Angebot an Arbeitskräften sinkt und Löhne werden steigen. Die Wirtschaft soll und muss dekarbonisiert werden, Energie wird teurer. Und zuletzt werden die geopolitischen Unsicherheiten zu einer Heimholung von Produktionsprozessen führen und in Europa wird nun einmal teurer produziert als in Asien, sei es bei Medikamenten, Computerchips etc. Demographie, Dekarbonisierung und Deglobalisierung (3D-Inflation) beenden eine 30-jährige Periode fallender Preise.

Höhere Inflation erfordert ein Mindestmaß an Zinsen, wir werden also definitiv nicht mehr in das Null- oder sogar Strafzinsniveau für Kontoguthaben kommen, wie wir es bis 2021 noch hatten. Damit endet eine Ära, die astronomischen Kursgewinne der großen amerikanischen Technologiekonzerne sind

vorbei. Diese Konzerne bezeichnet man an der Börse gerne als FAANG-Aktien, was für Facebook, Amazon, Apple, Netflix und Google steht. Diese Gesellschaften sind inzwischen reife Unternehmen, die große Wachstumsstory ist vorbei und die Kurse werden von höheren Zinsen eher belastet.

Welche Unternehmen werden aber das nächste Jahrzehnt bestimmen, wie könnte ein FAANG 2.0 aussehen? Hierzu hat der Fondsmanager Volker Schilling von Greiff Capital Überlegungen angestellt, die wir vollumfänglich teilen. Dabei hat er weniger einzelne Unternehmen sondern vielmehr Branchen ausgemacht, die vor einer goldenen Dekade stehen:

F = Fuels and Energy (sowohl klassische Ölunternehmen als auch alternative Kraftstoffe)

A = Aerospace and Defence (Luft- und Raumfahrttechnik sowie Rüstungsunternehmen)

A = Agriculture (Intelligente Land- und Wasserwirtschaft)

N = Nuclear- and Renewable Energy (Uranproduzenten und Solar- und Windkraftunternehmen)

G = Gold and Minerals (Edelmetalle und Rohstoffe u.a. für den grünen Wirtschaftsumbau)

Diese Branchen gehören zu einem erheblichen Teil zur Old Economy und auch uns fällt der Gedanke an eine Zukunft der Kernkraft und Öl- oder Rüstungsunternehmen schwer. Aber ob es uns passt oder nicht, viele Länder dieser Erde werden ihre Energiesicherheit im nächsten Jahrzehnt auch durch Nuklearenergie herstellen und die Welt ist nicht sicherer geworden. Deutschlands energiepolitischer Sonderweg gefährdet unseren Status als Industrieland, der auf Dauer nur mit wettbewerbsfähigen Energiepreisen zu halten sein wird. Daran hängen am Ende unser Sozialstaat und die Rentenversprechen der Zukunft. In den 2030ern werden die Erneuerbaren Energien dominieren, aber in der Übergangszeit bis dahin geht der Rest der Welt erkennbar andere Wege als wir.

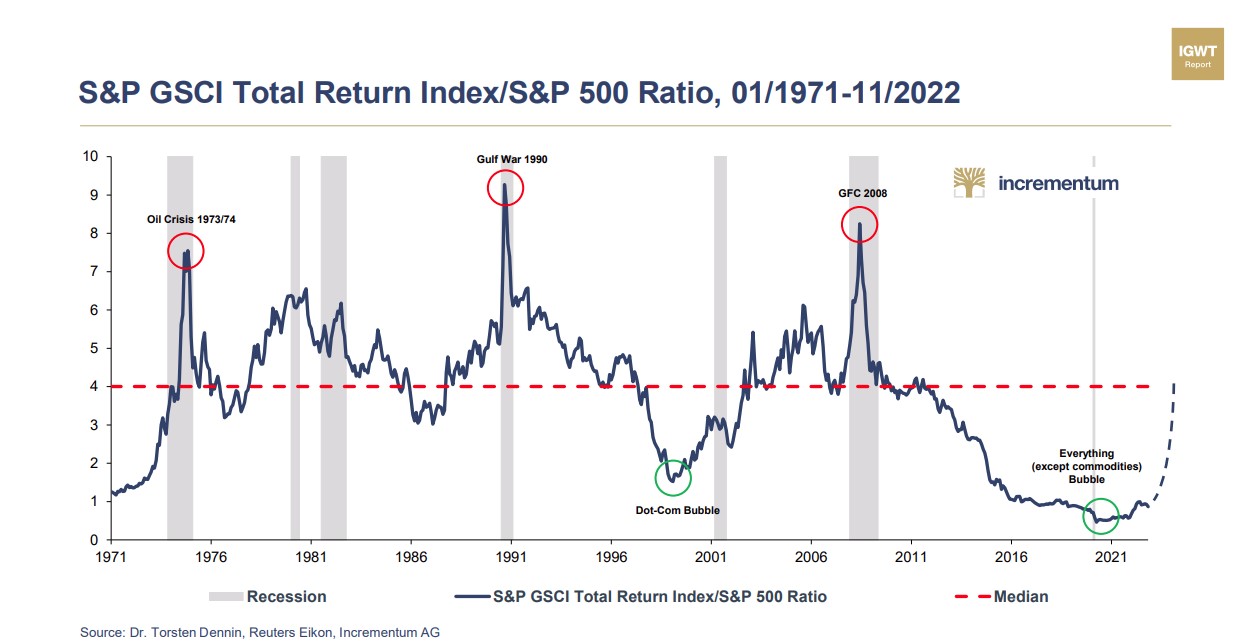

Viele Unternehmen aus den FAANG 2.0 – Branchen sind aktuell sehr günstig bewertet und halten vor allem ein dauerhaftes Zinsniveau von 3 bis 5 % aus. Speziell bei Rohstoffunternehmen sehen wir hervorragende Kaufgelegenheiten. Die nachstehende Grafik zeigt das Verhältnis des S & P GSCI Index (GSCI = Goldman Sachs Commodity Index, der die wichtigsten 24 Rohstoffe abbildet) zum breiten US-Standardwertemarkt S&P 500. Wie man sieht, sind die Rohstoffe relativ zum breiten Markt auf dem tiefsten Stand der letzten 50 Jahre und haben sehr viel Aufholpotenzial:

Wir begleiten den FAANG 2.0-Trend mit folgenden Fonds, die wir zum Kauf empfehlen:

- BGF World Energy und Robeco Smart Energy (Ölunternehmen, Erneuerbare Energien)

- BGF World Mining und Earth Sustainaible Resources (Rohstoffe und Minenwerte)

- DWS Global Agribusiness (Smart Farming, Düngemittel etc.)

- Incrementum Inflation Diversifier (Gewinn in 2022 bei + 18,47 %)

- M&W Privat, Stabilitas Silber & Weißmetalle, Bakersteel Precious Metals (Edelmetalle)

Bereits in 2022 waren Value-Aktien mit gesunder Bilanz und stabilen Gewinnen und Dividenden deutlich erfolgreicher als Wachstumswerte. Dieser Trend wird anhalten und es gibt viele günstig bewertete Unternehmen. Die nächsten Jahre werden insgesamt deutlich selektiver, längst nicht alle Aktien werden Kursgewinne erzielen. Die Zeit ist gekommen für aktiv gemanagte Fonds.

Seit mehr als 15 Jahren analysieren wir in den FinanzReports die globale Verschuldung. Die Welt lebt völlig über ihre Verhältnisse, unser gesamtes Finanzsystem ist nur noch haltbar mit Manipulationen am Zinsmarkt und viel zu niedrigen Zinsen. In vielen Ländern der Welt und nicht zuletzt in Deutschland stellt sich die Frage, wie man den Sozialstaat und die Renten künftig bezahlen soll. Das wird die wichtigste Aufgabe der Politik der nächsten Jahre sein.

Wir halten in der nächsten Dekade eine Bereinigung der Schulden für denkbar, was sehr schmerzhaft wird für alle Anleger in Geldwerten. Wir werden uns im nächsten Report den erschreckenden Parallelen zu 1923 widmen, dem Jahr in dem die meisten Deutschen ihr Vermögen, soweit vorhanden, durch die große Inflation verloren. Auch heute gilt: Nur Aktien, Immobilien und Edelmetalle schützen vor Enteignung!

Gerne stehen wir Ihnen zu einem persönlichen und für Sie kostenfreien und unverbindlichen Beratungstermin zur Verfügung. Rufen Sie uns an unter 02054 92380 oder kontaktieren Sie uns per E-Mail unter info@kuempersfinanz.de.