Inflation, Stagflation und der Beginn eines neuen Rohstoff-Superzyklus!

Das Börsenjahr 2022 brachte für die meisten Anleger herbe Enttäuschungen. Die jahrelang hochgepriesenen Technologiewerte verloren massiv. Viel schlimmer war aber der Crash bei festverzinslichen Wertpapieren, so büßten langlaufende US-Staatsanleihen soviel ein wie seit 1788 (!!) nicht mehr. Das klassische 60/40-Portfolio mit 60 % Aktien und 40 % Renten schnitt so schlecht ab wie zuletzt 1932. Nur Investoren, die auch Edelmetalle und Rohstoffe in ihr Portfolio aufgenommen hatten, kamen gut durch. Speziell Rohstoffaktien erzielten sogar hohe Gewinne, und das längst nicht nur bei den Öl- und Gasaktien.

In unseren KümpersFinanz-Reports weisen wir schon seit vielen Jahren auf die Vorzüge der Edelmetalle und Rohstoffe hin. Zuletzt hatte ich noch im Report Nr. 51 vom November 2022 auf das massive Kaufsignal bei Gold aufmerksam gemacht, seither ist der Preis um 250 US$ pro Unze gestiegen. In diesem Newsletter soll es aber ausschließlich um Rohstoffe gehen.

Grundsätzlich stellt sich zunächst die Frage, warum man überhaupt Rohstoffaktien in sein Portfolio aufnehmen sollte. Kein Analyst oder Berater kann Anfang 2023 angesichts hunderter Variablen und potenzieller Risiken mit letzter Gewissheit sagen, ob wir z.B. ein positives Aktienjahr, ein Comeback der Tech-Aktien oder einen Crash bekommen werden.

Das Jahr 2022 ist ein Paradebeispiel dafür, wie wichtig Diversifikation ist. Die Streuung seines Vermögens senkt nicht nur dauerhaft die Risiken, sondern erhöht nachweislich die Gesamtrendite. Rohstoffe sind seit Jahrzehnten nur schwach und oft sogar negativ korreliert mit den Anlageklassen Aktien und Renten. Das bedeutet, dass sich die Preisentwicklung nicht gleichgerichtet und regelmäßig konträr verhält, so dass z.B. Verluste bei Standardaktien durch Gewinne im Rohstoffsektor aufgefangen werden.

Diversifikation alleine führt aber auch nicht zum Ziel, denn was würde es nutzen, wenn ich schöne Aktiengewinne regelmäßig mit Verlusten von der Rohstoff-Seite verwässere und umgekehrt. Jeder Berater und am Ende auch der Anleger selbst muss ein „Weltbild“ haben, eine Überzeugung in langfristige und mit hoher Wahrscheinlichkeit nachhaltige Trends, die eine Übergewichtung von Aktien und Renten oder Rohstoffen und Edelmetallen erfordern.

Regelmäßige Leser der KümpersFinanz-Reports kennen unser Weltbild. Seit Jahrzehnten und zuletzt mit mehreren gewaltigen Schüben (Finanzkrise 2008, Eurokrise 2012, Corona 2020-2022 und Ukrainekonflikt) ist die Verschuldung fast aller Industrie- und zum Teil auch Schwellenländer auf ein unvorstellbares Maß gestiegen.

Diese Verschuldung lässt sich nur noch durch manipulatives Zinsmanagement halten, d.h. die Welt braucht negative Realzinsen. Die für Anleger sicher erzielbaren Zinsen müssen dauerhaft unter der Inflationsrate liegen, um auch die Schulden zu entwerten. Selbst bei hohen Inflationsraten sind damit den Zinserhöhungen der Notenbanken Grenzen gesetzt, da sonst das gesamte globale Finanzsystem kollabieren würde mit unvorstellbaren sozialen Konfliktlagen für Milliarden von Menschen.

Gleichzeitig gehen wir davon aus, dass die Inflation aufgrund der Themen Demographie (u.a. höhere Lohnkosten), Deglobalisierung (teurere Heimproduktion statt billiger Importe) und Dekarbonisierung (Umstellung der Wirtschaft auf Netto-Null-Emissionen) selbst nach einem in 2023 kurzfristig zu erwartenden Rückgang dauerhaft hochbleiben wird. Die Ära niedrigster Inflationsraten (1990-2020) ist endgültig vorbei.

Ebenfalls haben wir mehrfach die Auswirkungen der wachsenden Verschuldung auf das Wirtschaftswachstum analysiert. Ab einem Verschuldungsgrad von 90 % des BIP (fast überall gegeben) wird das Wachstum eher belastet. Daher gehen wir in unserem Basisszenario von einem schwachem globalen Wachstum bei gleichzeitig hoher Inflation aus. In den 70er Jahren wurde dafür der Begriff Stagflation geprägt.

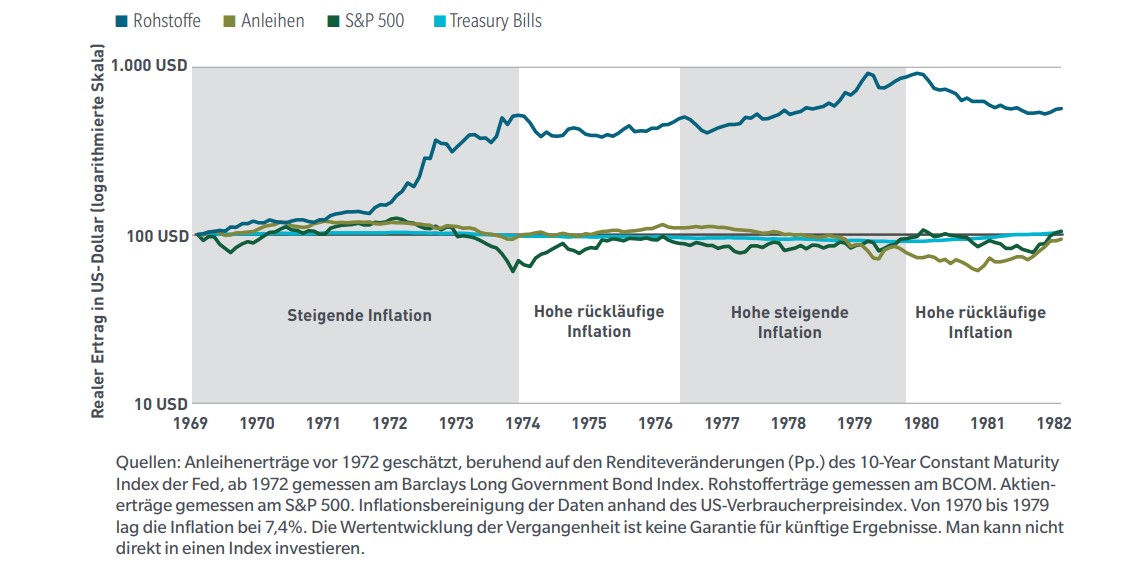

Da wir für die nächste Dekade Stagflation erwarten, passen wir unsere Anlageempfehlungen entsprechend an. Als Referenz dient uns hier der Zeitraum 1969-1982, der geprägt war von hoher Inflation, die in mehreren Schüben extrem aufflammte, dann wieder nachließ, aber stets hoch blieb. Zudem wuchs die Wirtschaft schwach, der Nachkriegs-Boom war erkennbar vorbei. Welche Anlageklassen haben am besten abgeschnitten? Die folgende Grafik von MFS Institutional Advisors Inc. zeigt die Wertentwicklung nach Abzug der Inflationsrate (reale Erträge) von Aktien, kurzlaufenden Geldmarktpapieren (T-Bills), Anleihen und Rohstoffen:

Mit fast allen Anlageklassen verdiente man in den 70er Jahren real kein Geld. Einzig Rohstoffe erzielten einen hohen Wertzuwachs. Dasselbe gilt im Übrigen auch für Gold, das hier nicht dargestellt ist. Edelmetalle und Rohstoffe sind bei Stagflation die Gewinner und sollten spürbar hoch gewichtet werden in Anlageportfolien.